こんばんは。

ヒロセです。

つい最近の話なんですが、老後の生活の心配をしている友人にFXの話をしてみたところ、興味はあるようでしたが、次のような質問が帰ってきました

『悪徳業者に騙されて預けたお金が持ち逃げされたりしないの?』

『FXの会社がつぶれたらお金戻ってこないんじゃないの?』

いやー・・FXのイメージってホント悪いですよね~

ま、わからなくはないですけど。(;^ω^)

この方の心配のタネの根っこの部分はFX会社に大事なお金を預けて大丈夫なのか?

ってことだと思います。

そこで、今回は同じ悩みを抱えているだろう人に向けてのお話をしてみたいと思います。

目次

FX会社にお金を預けることが不安な人へ

この記事ではFX会社にお金を預けることに対して、イマイチ信用できないとか不安を抱いている人にお話していきます。

結論からいえば、心配はいりません。

その理由をこれから説明していきますね。

是非最後までお付き合いくださいませ♪(*´ω`*)

FX会社にお金を騙し取られることはないの?

FXの歴史をさかのぼると、1998年に『改正外為法』が施行され、個人でも為替取引が行えるようになったのがFXの始まりです。

当時のFX会社は法律の整備が追い付いていないことをいいことに悪徳業者が増加し、一時社会現象とまでいわれるようになり、『FXは危険』『FXは怪しい』などのマイナスイメージがはびこることとなりました。

実際、顧客から集めたお金を騙し取って姿を消した業者もいたようです。

そこで、2005年7月1日に『金融先物取引法』が一部改正され、FX投資家保護の為の様々な規制が法整備されました。

1998年の外国為替及び外国貿易法改正以後、個人を顧客とする外国為替証拠金

取引が拡大し、業者と顧客間のトラブルが多発しました。個人顧客を対象とする

取引所外の取引は、従来、金融先物取引法の規制の対象外でしたが、2005年に金

融先物取引法を改正して、同法により規制することになりました。引用:金融先物取引の知識 - 金融先物取引業協会

以下、法改正の内容をまとめてみますね。

・個人を顧客とする外国為替証拠金取引を行う業者を新たに『金融先物取引業者』とし、金融先物取引法が適用された。

・金融先物取引業が登録制となり金融庁の監督下となった。

・広告規制:リスクや手数料などの重要事項についての表示が義務付けられた。

・以下の禁止行為が定められた

『顧客からの要請がないにもかかわらず、電話、訪問などで勧誘すること』

『契約をしない旨の意思表示をした人に対してさらに勧誘すること』

『断定的な判断(絶対儲かる、元本保証など)を示して勧誘すること』

・書面の交付の義務:契約締結前、取引が成立したとき、証拠金を受領したときに、顧客に書面の交付が義務付けられた。

・外務員の登録:業者はその役員または使用人のうち、金融先物取引の受託等を行う者を国に登録しなければならない、とされた。

う~ん・・つまり、1998年の外国為替及び外国貿易法改正から、2005年の金融先物取引法改正まではFX会社ってほぼ野放しだったわけですね~

そりゃ、イメージも悪くなるわ・・と思うのは私だけでしょうか?(;^ω^)

ま、なんにせよ、FX会社に対する法整備が整ったことで、業者が不正を働くなどといったことはありえなくなりました。

なので、

『悪徳業者にお金を騙し取られる』

などといった事態はまず起こらないと安心していただいていいと思います。

(業者を語る詐欺師はまた別の問題ですが(;^ω^))

FX会社が倒産したらどうなるの?

FX会社も会社である以上、倒産することもあるでしょう。

ここで心配なのはFX会社の口座に預けたお金はどうなるのか?ってことですよね。

心配いりません。大丈夫です。

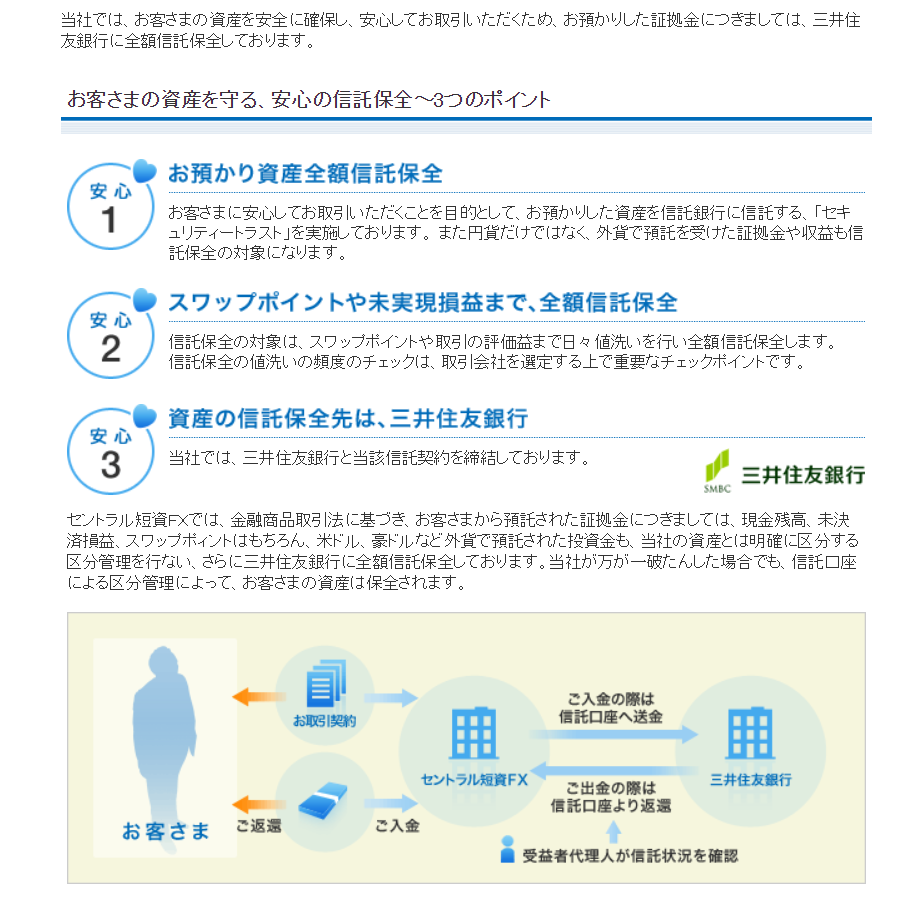

なぜならば、金融庁に登録されているFX会社ならば、『信託保全』という仕組みで顧客の資産が守られているからです。

信託保全とは

顧客から預かったお金をFX会社の資産と分けて管理するために、信託銀行等と信託契約を締結し、その信託口座にて顧客のお金を管理することをいいます。

国内のFX会社においては、2010年2月1日から、顧客から預かった証拠金の『全額信託保全』が義務付けられており、FX会社が倒産したことを理由に資金が戻ってこないという事態はありえません。

わかりやすい図解があったので貼っておきますね。

こういったわかりやすい説明があるとお金を預ける側としても安心できますね!(*´ω`*)

信託保全の範囲と信託更新の頻度とは

さて、ここで注目して欲しい点があります。

上記の図解、

安心2で解説されている部分、

・スワップポイントや未実現損益まで、全額信託保全

・信託保全の値洗いの頻度のチェックは取引会社を選定する上で重要なチェックポイント

を、よく読んでみてください。

(。´・ω・)ん?

『スワップポイントや未実現損益まで全額信託保全』?

と、いうことは確定されていないスワップポイントや未実現益、つまり『含み益』は保全されない会社もあるということです。

全額信託保全は金融庁に登録されているFX会社なら義務付けられているので当然として、この『全額』の定義がいまいち曖昧であるという点を覚えておきましょう。

つまり、全額信託保全といっても、『証拠金だけ』なのか『証拠金+含み損益』なのかはFX会社により違うこともあるということです。

長期でスワップ運用している人にとって、スワップポイントの含み益がなかったことになる可能性もあり、保全範囲の事前チェックはかかせません。

もう一つの注目点として

『信託保全の値洗いの頻度のチェックは取引会社を選定する上で重要なチェックポイント』

というのも見逃せないですね。

ここでいう信託保全の値洗いの頻度とはいったいなんでしょう?

これは顧客の資産が信託保全の対象として更新される頻度のことです。

この更新頻度によって、『日次信託と週次信託』に分けられます。

日次信託と週次信託ではどのような違いがあるのでしょうか?

例えば、

月曜日に総資産が100万円あって金曜日までに50万円の利益が確定し、150万円に増えたとします。

そして、土曜日に突然、取引していたFX会社が倒産したと仮定します。

すると、日時信託では毎日値洗いをして150万円が信託保全の対象となっているのに対して、

週次信託で月曜に値洗いをしていた場合、100万円しか信託保全の対象にならないということになります。

と、いうわけでFX会社を選ぶ基準としては

・信託保全範囲に未確定益が含まれること

・信託保全の更新が毎日される、『日時信託』であること

となります。

しかしながら、現在のFX会社ではほとんどの会社で上記2点の条件はクリアしているので、過剰な心配は無用です。(*´ω`*)

ただし、不安を払拭するためにも事前に調べておくことをオススメいたします。

信託保全先が潰れたらどうなるの?

ここまで読んでいただいた方には、

『FX会社に騙されるのでは』

『FX会社が潰れたらどうしよう』

という心配はほぼなくなったのではないでしょうか?(*´ω`*)

でもでも、じゃあ、

『信託保全先が潰れたらどーすんの?』

って心配性な人もいるでしょう。

銀行が潰れたって話もよく聞きますから無理もない話だと思います。

が、

大丈夫です!安心してください!

信託財産は信託銀行が管理していますが、銀行自身の財産とは区分して管理することが法律で義務づけられています。

どういうことかというと、たとえ信託銀行が破綻しても、顧客のお金は別で管理してるので安全ってことです。

しかも、信託先として指定される銀行ではFXのみならず、投資信託や年金関連の信託も行っており、万が一破綻すると国家の一大事ともいえる事態に発展するでしょう。

つまり、信託銀行が破綻に至る前に国家の介入が予想されますので、事実上、信託保全先が破綻することは考えにくいです。

FXに投入した資金は銀行に預けるより安全

以上に記したように、FX会社に預けた資金は各種法律で保護されています。

たとえ万が一、

・FX会社が倒産してとしても

・信託保全先が倒産したとしても

基本的に全額帰ってくるシステムになっています。

取引で損失を出す以外で資金を失う心配はほぼないといえるでしょう。

銀行に預けていた場合

この表は銀行に預金していた場合の『預金保険機構』による保護の範囲です。

(保護の範囲) 預金などの分類 保護の範囲 預金保険の対象預金等 決済用預金 当座預金・利息のつかない普通預金など 全額保護 一般預金等 利息のつく普通預金・定期預金・定期積金・元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)・金融債(保護預り専用商品に限ります)など 合算して元本1,000万円までと破綻日までの利息等を保護(注) 1,000万円を超える部分は、破綻金融機関の財産の状況に応じて支払われます。(一部カットされる場合があります。)

預金保険の対象外預金等 外貨預金、譲渡性預金、金融債(募集債及び保護預り契約が終了したもの)など 保護対象外 破綻金融機関の財産の状況に応じて支払われます。(一部カットされる場合があります。)

皆様、ご存じかもしれませんが、銀行で一般に普通預金としてお金を預けていた場合、

たとえ銀行が破綻したとしても、基本、保護されるのは1000万円までです。

1000万円以上の金額については、

『破綻金融機関の財産の状況に応じて』

支払われる、との記述がありますが、破綻した銀行にそれだけの余力がありますか?

もし、そうなった場合、預金者は自分の預金を取り戻すために、必死になって殺到するのは目に見えてます。

全額保護されるのは当座預金と利息のつかない普通預金だけです。

当座預金の開設には審査がありますし、手数料もかかります。

しかも、外貨預金、譲渡性預金、金融債などは保護の対象ですらありません・・( ゚Д゚)アゼン

お金はどこに預けるのが一番いいのか?

あなたが1000万円以上のお金を持っていて、どこかに預けることを想像してみてください。

銀行に預けますか?

それとも、FX会社ですか?

ここまで読んでいただいた賢明な皆様ならお分かりいただけると思います。(*´ω`*)

FX会社に預けてレバレッジをかけずに米ドル円を保有しているだけでも

銀行に預けるよりはるかに安全であり利回りも期待できることがわかるのではないでしょうか?

正直、銀行の外貨預金なんかしている場合じゃないですよね。

まとめ

お疲れ様でした。

ここまで読んでいただきありがとうございます。

なんだか難しくなってしまいましたね。(;^ω^)

今回はFX会社に資金を預けた場合の安全性についてお話しました。

FX会社はもとよりFXそのものにも未だになにかしら不穏なイメージが付きまとっているようですが、

様々な法改正により、現在は銀行に預けるよりも安全といえるまでになっています。

そのうえ、定期預金の金利よりもはるかにスワップポイントの方がいいわけですから(通貨ペアにもよりますが)

私にいわせれば、『FX会社に口座開設しない理由はない』といったところです。(*´ω`*)

・FX会社にお金を騙し取られるなどありえない

・FX会社が倒産しても預けたお金は帰ってくる

・全額信託の範囲と信託更新の頻度は要確認

・信託保全先が破綻してもお金は帰ってくる

・銀行に預けるよりもFX会社に預けて運用した方がいい

以上、今回はこういったところでしょうか。

それではまた!

あなたが安心してFX取引できますよう、願っております。

ヒロセ

追記

私がオススメするFX会社の全ては

・100%信託保全

・スワップポイントや未実現損益まで全額信託保全

・信託保全の値洗いは毎日

を確認しています。

安心して口座開設してください。(*´ω`*)